21 Giu Il debito pubblico italiano. Problematiche e soluzioni

di Roberto Celentano

7 luglio 2018

Il problema del debito pubblico italiano è sempre al centro dell’attenzione e viene percepito da molti come un limite alle politiche attuabili dal Paese per sostenere i processi di crescita e di sviluppo. Inoltre da Bruxelles ci sono continui richiami all’Italia e continui raffronti con i paesi considerati più rispettosi delle regole comuni.

È evidente che ci sia la necessità di ridurre il debito pubblico italiano, ma occorre porre anche il problema del rispetto delle regole europee a cui si è accennato.

Prima di soffermarsi sulle problematiche della riduzione del debito è utile capire come si è evoluto nel corso del tempo e chi lo detiene.

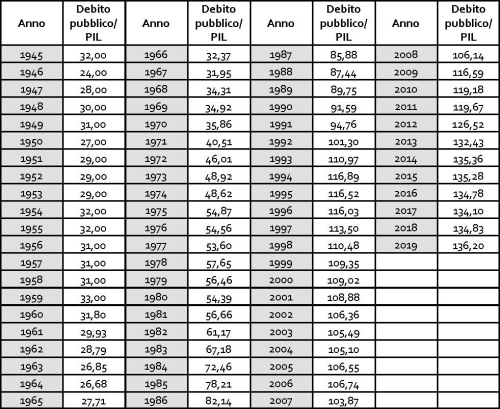

Nella tabella che segue è mostrata l’evoluzione del rapporto debito pubblico/PIL dal 1945 ai giorni nostri. Il rapporto si tiene basso sino agli anni Ottanta, quando inizia a crescere sino a superare il 100% nel 1992. Dal 2002 al 2008 si mantiene attorno al 100-105%%, ma dal 2009 inizia a salire sino al 136% del 2019.

Fonte: ns. elaborazione su dati Eurostat

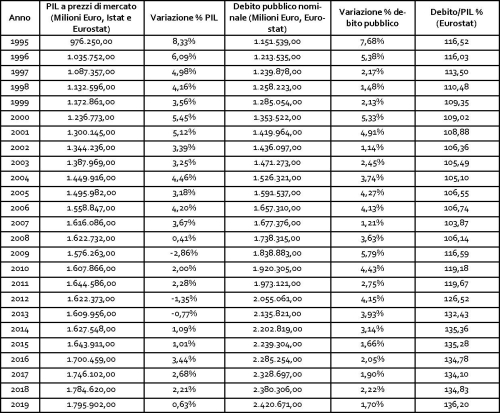

A partire dal 2008 il debito pubblico è cresciuto molto più del PIL e il rapporto tra i due è esploso.

Fonte: ns. elaborazione su dati Istat, Banca d’Italia e Eurostat

Dal 1988 ad oggi la quota di debito in mano agli investitori privati italiani è scesa in maniera notevole, passando dal 57% al 6%. Nel frattempo è aumentata la percentuale in possesso della Banca d’Italia, delle banche italiane e dei fondi e delle assicurazioni italiane. La percentuale di debito pubblico in mano agli stranieri è cresciuta nel corso degli anni, passando dal minimo del 1988 (il 4%), per arrivare al massimo del 40% nel 2011. Negli anni più recenti la quota di debito in mano agli stranieri è in calo: nel 2018 si attesta sul 32%.

Fonte: Banca d’Italia

Dopo questo quadro sintetico sull’andamento del debito pubblico italiano, prendiamo in considerazione le problematiche legate alla sua riduzione, partendo da un confronto con quanto hanno fatto Germania e Francia negli anni passati.

Germania e Francia hanno interpretato a loro vantaggio le regole contabili stabilite in Esa95 (European system of national and regional accounts – sostituito nel 2014 da Esa2010), il manuale contabile europeo dei conti nazionali e regionali, in particolare nel principio che esclude dal debito pubblico quello delle società pubbliche che coprono almeno il 50,1% dei propri costi con ricavi di mercato e non con versamenti pubblici, tasse e contributi. È accaduto così che il debito rappresentato dalle obbligazioni emesse dalla Kredit fuer Wiederaufbau (Kfw), sarebbe la Cassa Depositi e Prestiti tedesca, e quello delle obbligazioni della Caisse des depots et consignations (Cdc), la Cassa Depositi e Prestiti francese, venga escluso dal computo del debito pubblico dei rispettivi paesi.

Fondata nel 1948, la Kfw ha finanziato la ricostruzione postbellica. La Kfw è controllata all’80% dal Tesoro federale tedesco e al 20% dai Länder. È dunque interamente pubblica, non paga tasse né distribuisce dividendi. Le sue attività sono finanziate soprattutto con obbligazioni vendute a investitori istituzionali. La Kfw fa mutui a enti locali e piccole e medie imprese. È vigilata dai ministeri delle Finanze e dell’Industria. Le sue obbligazioni sono uguali ai bund, ma non entrano nel conto del debito pubblico tedesco. Se vi entrassero, come la logica del Trattato di Maastricht vorrebbe, il debito pubblico tedesco si rivaluterebbe di circa il 17%.

La Caisse des depots et consignations (Cdc), fondata nel 1816 è posseduta dal Tesoro francese. Sottoposta alla sorveglianza del Parlamento e vigilata dalla Banca di Francia. In caso di fallimento o liquidazione, solo le attività non consolidate (obbligazioni, edilizia sociale, prestiti interbancari) verrebbero trasferite allo Stato. Le attività consolidate (titoli, partecipazioni e prestiti), finanziate attraverso bond, prestiti bancari, depositi delle categorie professionali e riserve tecniche di assicurazioni, invece, ricevono una garanzia statale non ufficiale, ma implicita. Queste attività, però, non rientrano nella contabilità del debito pubblico della Francia. Se fossero conteggiate il debito pubblico francese si rivaluterebbe di circa il 13%.

La Francia e la Germania non contabilizzano rispettivamente un 13% ed un 17% legato alle loro Casse Depositi e Prestiti.

L’Italia ha la Cassa Depositi e Prestiti (Cdp), partecipata per il 70% dal Tesoro, e per il 30% da fondazioni bancarie, soggetti privati. La Cdp emette anno dopo anno obbligazioni che godono della garanzia statale. Il suo debito è, per tutta la parte coperta da garanzia pubblica, conteggiato nel debito pubblico italiano.

A questo punto o la Germania e la Francia ricalcolano il loro debito come si deve, oppure l’Italia riduce il suo debito pubblico dei debiti della Cdp.

Una seconda considerazione sul debito pubblico riguarda le proposte, sollevate da più parti a livello mondiale, di ricalcolarlo per rispettare più fedelmente la situazione contabile di un paese e la sua capacità futura di far fede agli impegni.

Un ente di studi tedesco, la Stiftung Marktwirtschaft (Fondazione per l’economia di mercato) di Berlino diretta dagli economisti Michael Eilfort e Bernd Raffelhüschen, stila periodicamente una classifica della sostenibilità a lungo termine delle finanze pubbliche degli stati della zona euro. Nei suoi calcoli questa Fondazione considera il debito pubblico comunemente inteso, che i ricercatori tedeschi definiscono «esplicito», assieme a quello «implicito» legato all’invecchiamento della popolazione: in buona sostanza, significa la spesa per pensioni, sanità e assistenza che si prevede di dover pagare in futuro.

La cosa interessante è che in base a questi parametri l’Italia presenta un indice di sostenibilità rispetto al pil tra i migliori in assoluto ed in particolare migliore rispetto alla Germania e alla Francia. «L’Italia – si legge nello studio – non solo precede chiaramente la “locomotiva” Germania ma anche molti altri stati dell’eurozona» perché «può contare, a lungo termine, su uno sviluppo positivo delle finanze pubbliche».

Classifica per indice di sostenibilità 2013 (sulla base dei valori del 2012) in % del pil:

Debito esplicito (A), Debito implicito (B), Indice di sostenibilità (A+B)

1 Lettonia: (A) 41, (B) 18, (A+B) 59

2 Italia: (A) 127, (B) -53, (A+B) 73

3 Estonia: (A) 10, (B) 83, (A+B) 92

4 Germania: (A) 81, (B) 73, (A+B) 154

…

16 Francia: (A) 90, (B) 359, (A+B) 449

Classifica per indice di sostenibilità 2014 (sulla base dei valori del 2013) in % del pil:

Debito esplicito (A), Debito implicito (B), Indice di sostenibilità (A+B)

1 Lettonia: (A) 38, (B) 17, (A+B) 55

2 Italia: (A) 128, (B) -23, (A+B) 105

3 Estonia: (A) 10, (B) 115, (A+B) 125

…

5 Germania: (A) 77, (B) 81, (A+B) 158

…

17 Francia: (A) 92, (B) 388, (A+B) 480

Classifica per indice di sostenibilità 2016 (sulla base dei valori del 2015) in % del pil:

Debito esplicito (A), Debito implicito (B), Indice di sostenibilità (A+B)

1 Croazia: (A) 87, (B) -48, (A+B) 39

2 Estonia: (A) 10, (B) 29, (A+B) 39

3 Lettonia: (A) 36, (B) 17, (A+B) 53

4 Danimarca: (A) 40, (B) 22, (A+B) 62

5 Italia: (A) 132, (B) -25, (A+B) 107

…

9 Germania: (A) 71, (B) 90, (A+B) 161

…

14 Francia: (A) 96, (B) 170, (A+B) 266

In base a questi dati l’Italia ne esce molto meglio rispetto a Germania e Francia dimostrando chegli italiani sono meno indebitati di quanto ci vogliono far credere. È evidente che “la contabilità non è neutrale”. Il risultato finale dipende dalle regole. Ossia dipende dalla politica che sceglie le regole che fanno più comodo.

Alcune osservazioni:

1. I debiti sono debiti, non può essere che conti ai fini della equa ripartizione dei rischi tra i paesi UE solo il debito pubblico Eurostat;

2. L’Italia deve senza se e senza ma ridurre il suo debito pubblico Eurostat; ma anche qui, non può essere che altri possano ridurlo utilizzando interpretazioni contabili e l’Italia no, per motivi contrari al principio di uguaglianza tra stati e cittadini;

3. Nel mondo, se si usa un metro di cento centimetri per tutti, gli italiani non sono i “cattivi ragazzi” della compagnia.

La riduzione del debito italiano è un’azione necessaria comunque.

Sono ipotizzabili tre tecniche che non richiedano un intervento “lacrime e sangue”.

La prima tecnica per ridurlo è di non aumentarlo: se ne blocca l’aumento, la crescita dell’economia ed un po’ di sana inflazione lo riducono automaticamente.

La seconda tecnica è di trovare forme di emissione di titoli “sicuri” o “quasi sicuri”.

La terza si basa sull’utilizzo della Cassa Depositi e Prestiti in cui all’attivo vi sono attività patrimoniali dello Stato, al passivo titoli di debito pubblico il cui rimborso viene garantito dalle vendite dell’attivo nel tempo oppure da emissioni di titoli di debito che farà Cdp.

La riduzione del debito pubblico italiano attraverso un intervento della Cassa Depositi e Prestiti, sulla falsa riga di quanto hanno già fatto Germania e Francia, ha stimolato un dibattito interno all’A Colorni-Hirschman International Institute.

Vincenzo Marino, presidente dell’Associazione Eugenio Colorni e nel direttivo dell’A Colorni-Hirschman International Institute, vede l’iniziativa come “una buona idea per muovere le acque”, ma propone di andare oltre il ‘modello tedesco’. Secondo Marino “bisognerebbe attrezzarsi per dettagliare meglio, sul piano tecnico, la proposta e arricchirla con cose che siano considerate ‘digeribili’ dai mercati e dalla Commissione Europea”.

Come farlo? Per Marino “solo il 5% del debito pubblico italiano è nelle mani degli italiani, eppure il risparmio privato degli italiani è notoriamente un asset della nostra economia”. Per essere più precisi, quel 5-6% di cui parla Marino è la quota in mano ai piccoli investitori italiani, alle famiglie e alle imprese, mentre banche, fondi e assicurazioni italiane detengono circa il 50% del debito, per un totale in mani italiane di circa il 55%. Il 32%, invece, è posseduto da investitori stranieri (Flavio Bini, «la Repubblica», 30 maggio 2018). Tornando alla proposta di Marino, lui sostiene di affiancare alla riduzione contabile del debito attraverso la Cassa Depositi e Prestiti un percorso di tre tappe:

- L’acquisto (forzoso?) di una quota importante del debito pubblico dai cittadini italiani;

- L’identificazione precisa, da parte della PA, del patrimonio immobiliare che verrebbe spostato nella Cassa Depositi e Prestiti in contropartita dell’iscrizione del debito;

- Il collegamento di questa strategia a precisi impegni, con annesse possibilità di controllo, che quel debito non finisca col crescere ulteriormente in Cassa Depositi e Prestiti, ma anzi sia ridotto in maniera graduale.

Luca Meldolesi (presidente dell’A Colorni-Hirschman International Institute – AC-HII), invece delinea una diversa strategia basata su tre considerazioni:

- Tre addetti ai lavori (Vitale, Cottarelli e Savona), che hanno preso visione dell’idea di ridurre in maniera contabile il debito, non ne hanno smentito la possibilità, dando un giudizio molto diverso da quello di Padoan che parlò di soluzioni fantasiose o da quello di Nannicini che la definì “difficile da fare” e che “potrebbe esser presa come un’insperata possibilità di spesa”;

- Delineare in maniera precisa politiche complesse di riduzione del debito richiede una preparazione tecnica approfondita sull’argomento, che esula, per adesso, dalle possibilità dell’AC-HII. Bisogna tenersi informati il più possibile e ricordare ai governanti questa via d’uscita dal problema del debito;

- Mancano le condizioni politiche per un intervento di questa misura. Si tratta in sostanza di creare per gradi un’opinione pubblica favorevole alla luce del sole – tra gli esperti, ma anche tra i cittadini consapevoli. Per ora nessuno si scopre, perché l’argomento è ancora tabù – sia in alto (Europa inclusa), sia in basso, sia nel mondo della comunicazione e del giornalismo. “Se tale atteggiamento cambiasse – suggerisce Meldolesi – potremo alzare la voce, e poi sarebbe un gioco da ragazzi trovare, insieme a chi di dovere, la formula più adatta, ma da mettere in pratica con mano ferma”.

Quindi, un intervento di riduzione del debito, secondo Meldolesi, ha bisogno di un ampio consenso, “il problema è che gli italiani non ci pensano proprio a ridurre il debito; se ne parla, se ne parla, ma poi al dunque succede ben poco (…) Forse ci vorrebbe uno spauracchio non troppo spaventoso”.

“Supponiamo – ipotizza Meldolesi – ad esempio che vada in porto la ventilata trasformazione dell’Esm in Fondo monetario interno; supponiamo che gli italiani si convincano in grande maggioranza che la riduzione del debito pubblico è diventata inevitabile; e supponiamo ancora che il governo mantenga anche in tal frangente un piccolo margine di autonomia; non si potrebbe fare allora il diavolo a quattro perché il governo accoppi una rapida riduzione formale del debito ad una lenta riduzione sostanziale?”.

Rassegna stampa sul debito pubblico:

• Monetizzare e cancellare il debito. I Paesi che lo fanno e come funziona, di Vito Lops, Il Sole 24 ore, 22 giugno 2018

• Chi ha in mano il debito pubblico italiano: l’evoluzione in 30 anni, di Flavio Bini, La Repubblica, 30 maggio 2018

• Debito: un’idea per uscirne vivi e tornare a crescere, di Milena Gabanelli, Corriere della Sera, 29 maggio 2018

• Fiscal Policy, di Alan J. Auerbach, University of California, Berkeley, 5 ottobre 2017

• Italia? No, è la Francia il paese più indebitato dell’area euro, di Vito Lops, Il Sole 24 ore, 31 agosto 2017

• La visione di Giovanni Tria su euro e investimenti pubblici fuori dai parametri Ue, di Giovanni Tria e Renato Brunetta, Il Sole 24 ore, 08 marzo 2017

• Germania, record di debito pubblico “esportato”, di Marco Fortis, Il Sole 24 ore, 20 febbraio 2016

• Honorable States? EU Sustainability Ranking 2016, Stiftung Marktwirtschaft

• Honorable States? EU Sustainability Ranking 2014, Stiftung Marktwirtschaft

• I cinque trucchi con cui la Germania bara sui conti. Banche pubbliche, debiti dei Comuni, rispetto delle regole: sono i più bravi o solo i più furbi?, di Francesco Cancellato, Linkiesta.it, 8 luglio 2014

• La verità nascosta: una ricerca condotta da un ente di studi tedesco svela che il paese europeo più virtuoso sul fronte del debito pubblico è l’Italia, migliore della Germania, di Stefano Filippi, Il Giornale, 20 dicembre 2013

• Honorable States? EU Sustainability Ranking 2013, Stiftung Marktwirtschaft

• Il peccato tedesco sul debito, di Massimo Mucchetti, Corriere della Sera, 7 settembre 2011